原文作者:Ben Giove

原文编译:DeFi 之道

2022 年对 Crypto 来说是惨淡的一年,稳定币、对冲基金、贷款机构和交易所都以可怕的方式内爆。该领域的大部分都崩溃了,但在大屠杀中仍有一些增长点。这种长期增长的一个主要例子是 Layer-2 生态系统。

以太坊卓越的扩展解决方案悄悄地经历了 2022 年的爆发,在基础设施和应用层都取得了许多里程碑式的进展,在关键的 KPI 方面有了非凡的增长。

考虑到这一点,让我们回顾一下 L2 的 22 年,看看 2023 年是否会成为另一个突破性的一年。

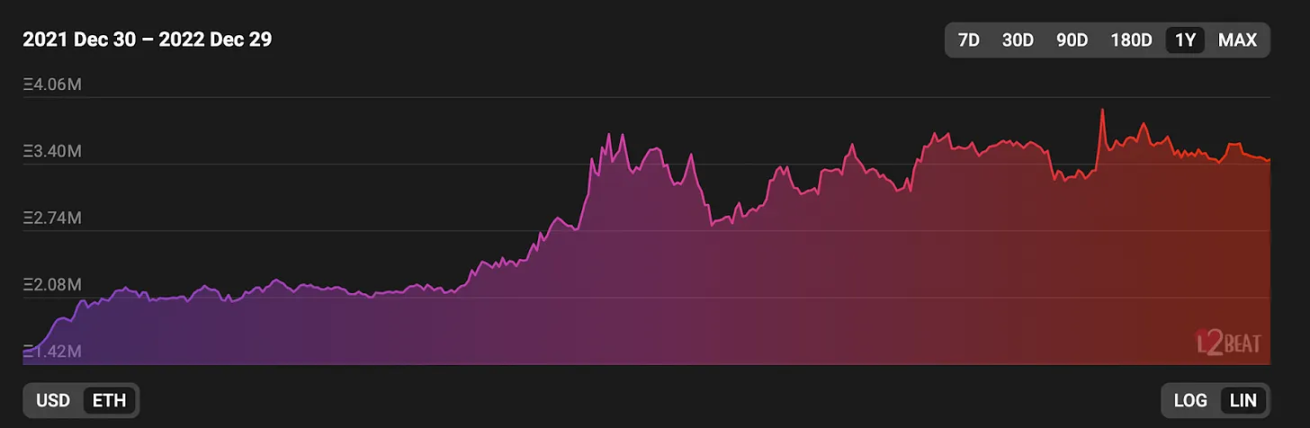

ETH 计价的 L2 TVL ;来源:L2Beat

桥接到 L2 的资产的美元价值从 57 亿美元下降到了 41 亿美元,下降了 28.6% 。然而,这可能是由于加密货币价格的下跌,而不是用户资金的撤出,因为以 ETH 计价的 TVL 从 160 万上升到了 340 万,上升了 120.6% 。这表明,扣除价格,L2 在 2022 年有着大量的流动性流入。

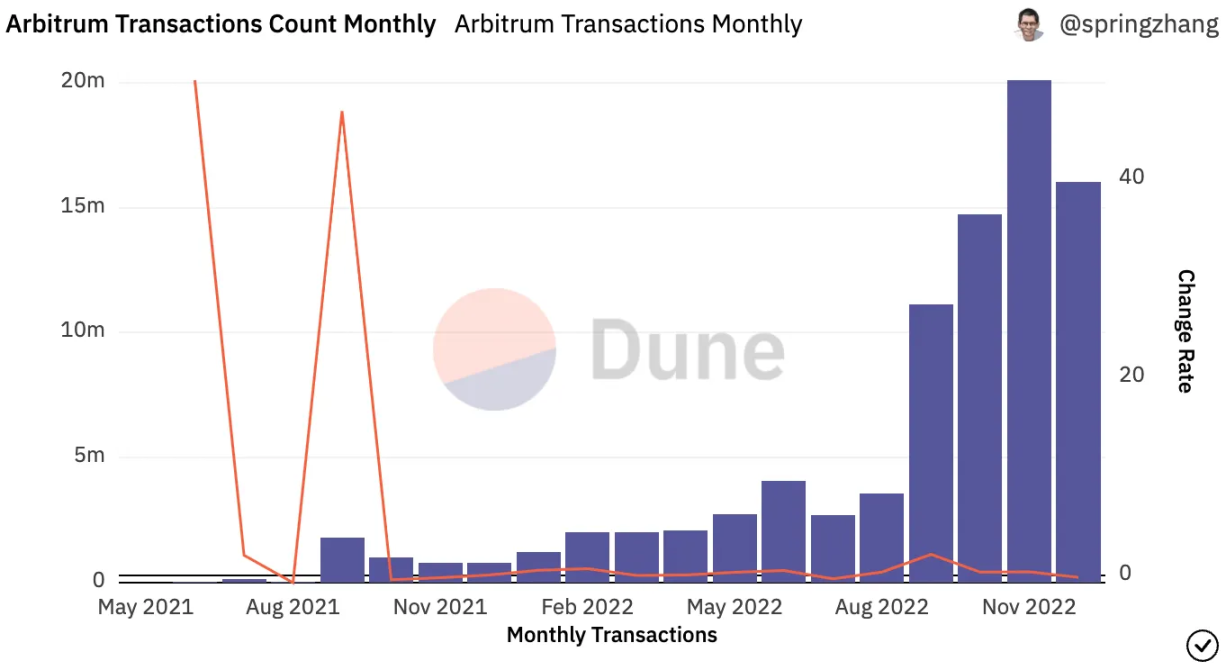

Arbitrum 的月度交易量;来源:Dune Analytics

在整个 2022 年,Arbitrum 的交易量大幅增长,这是由于 GMX 等原生 dapp 的牵引力增加,以及 Nitro 的升级大大降低了交易费用所致。该网络的交易量从第一季度的 500 万增长到了第四季度的 3490 万,增长了 590% 。

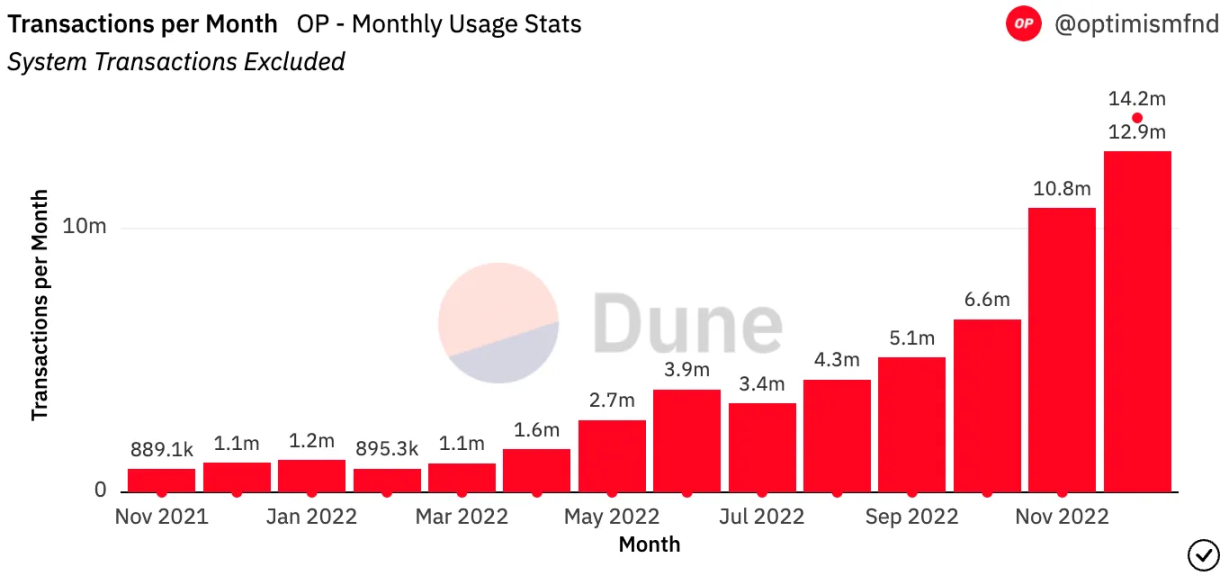

Optimism 的月度交易量;来源:Dune Analytics

Optimism 也经历了交易量的大幅增长,这可能是由于在推出 OP 和随后的激励计划后活动量的增加所致。Optimism 在第一季度处理了 320 万笔交易,在第四季度处理了 3030 万笔交易,这两个时期的增幅高达 846.7% 。

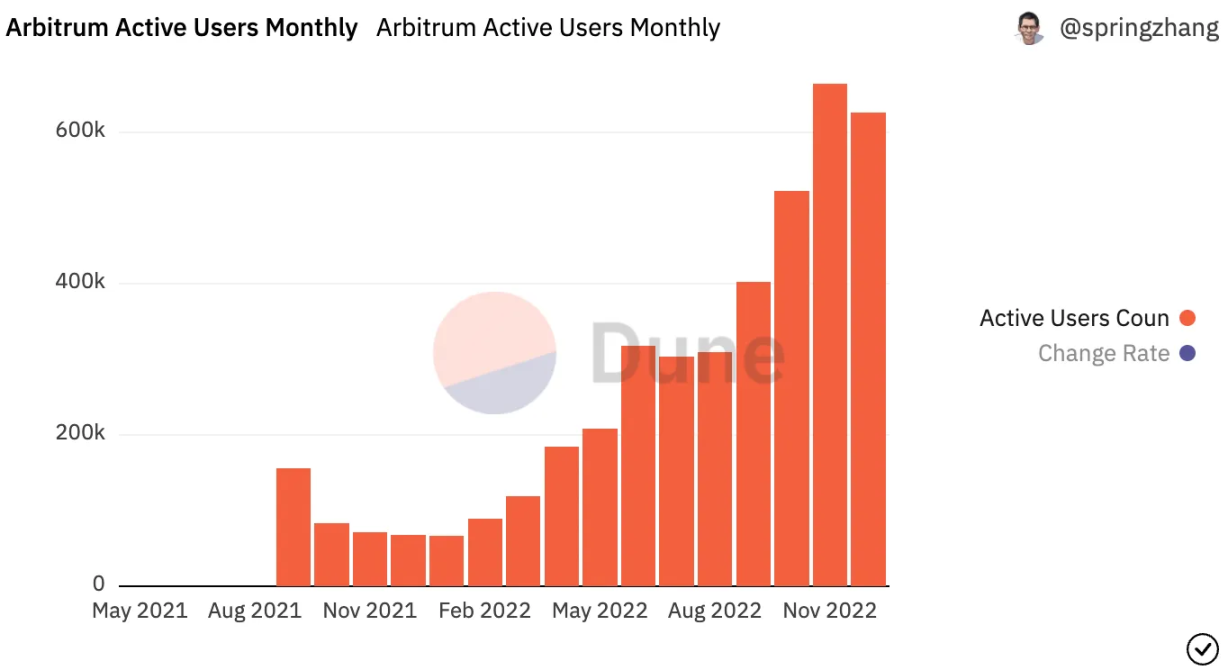

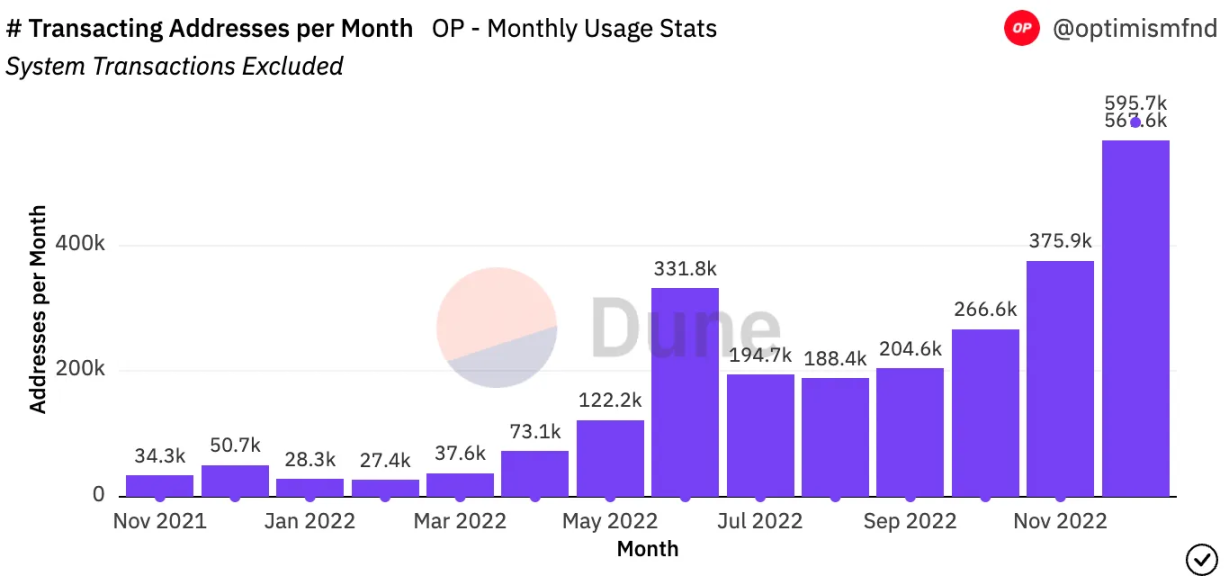

Optimism 每月活跃用户;来源:Dune Analytics

在 2022 年期间,Optimism 的用户也经历了大幅增加。乘着前面提到的代币发行和激励计划的浪潮,Optimism 的月度活跃地址数从第一季度的平均 33.1 K 飙升至第四季度的 403.4 K,增长了 1118.7% 。

GMX 作为 2022 年的突破性 L2 应用出现。当链上活动枯竭,价格下跌时,这个基于 Arbitrum 的去中心化永续交易所的使用率飙升,通过促进 814 亿美元的交易量和创造 3300 万美元的收入,很好利用了 L2 增加的吞吐量。GMX 已经成为 Arbitrum 的核心基础,占网络 TVL 的 39.5% ,许多项目如 Dopex、Vesta Finance、Rage Trade、Umami Finance 等都建立在 GMX 之上,并整合了平台的流动性代币 GLP。

这种增长,以及纳入收入分享的强大代币组,导致 GMX 代币成为所有加密货币中表现最好的资产之一,在 2022 年对美元和 ETH 分别上涨 87.4% 和 487.2% 。

几个知名的 L2 在 2022 年推出了代币。

其中最引人注目的是 Optimism,其向早期用户和利益相关者空投了 5% 的 OP 供应。这一代币的推出催化了网络上用户活动和流动性的上升,其 TVL 自 5 月 31 日推出之日起上涨了 86.9% 。

另一个推出代币的 L2 是 zk-rollup 供应商 StarkWare。StarkWare 在 5 月份宣布以 80 亿美元的巨额估值进行融资,在 11 月中旬推出了他们的 STRK 代币,尽管目前还不能交易。

OP,当然还有 STRK,在分别用于去中心化 Optimism 和 StarkWare 定序器方面尚未释放其全部价值累积能力。尽管如此,二者的推出是 L2 代币设计中令人兴奋的第一步,并将继续作为每个网络的重要战略工具。

zkEVM 被认为是扩展解决方案的圣杯,因为它将 EVM 的网络效应和开发工具与 zk-rollup 的巨大吞吐量结合了起来。

然而,似乎没有人宣扬 zkSync,但他们在 10 月推出了 zkEVM,zkSync 2.0 ,主网。值得注意的是,该网络仍是「baby alpha」,是三阶段推广的第一阶段,目前不对合约部署或对最终用户开放,但该网络达到生产阶段仍然代表着扩展方面的一个巨大成就。

2022 年 L2 生态系统的一个主要低谷是 dYdX 即将被 Cosmos 收购。

6 月,该永续交易所宣布,它将从 StarkEx 迁移,并选择推出其 V 4 ,作为其使用 Cosmos SDK 构建的特定应用区块链。

这对目前的 L2 格局是一个实质性的打击,因为 dYdX 是最大的去中心化永续交易所,在过去的 12 个月中促进了 4612 亿美元的交易量。dYdX 的这一操作也导致人们猜测许多其他知名 dapp 也将从以太坊迁移,避开 L2 生态系统,选择建立自己的主权链。

目前,这种大规模的出走还没有发生。然而,dYdX 的决定是一个严峻的提醒,L2 将继续面临激烈的竞争。

说这是一个 "低谷" 可能有点残酷 -- 但许多 L2 仍然继续在主要的信任假设下运行。例如,Arbitrum 和 Optimism 都还没有完全实现无信任的防欺诈措施和去中心化的定序器。此外,每个网络仍然可以由核心团队升级(尽管有一个时间锁延迟)。

这是可以理解的,因为升级是新技术,这些中心化的载体作为护栏可以防止用户资金的损失。然而,这些信任假设仍然是进入 2023 年的风险来源。

2023 年对现有和新的 L2 来说,将有着许多令人兴奋的发展。

下面让我们来谈谈其中的几个方面:

首先,Arbitrum 有许多催化剂可以刺激其在 2023 年的增长。

除了在 L2 上推出的看似无穷无尽的创新 DeFi 应用之外,该网络还准备从 Arbitrum Odyssey 的恢复中获益。Odyssey 是一个旨在通过奖励用户 NFTs 来鼓励使用网络上知名 dapp 的活动。Odyssey 在第二周被推迟了,因为其造成了 gas 费用的激增,但这一活动应该会在不久的将来恢复。

此外,Odyssey 也有可能成为 Arbitrum 代币推出的先驱。这种代币可能会被空投给早期用户和 Odyssey 参与者,同时被 dapps 用于激励计划。Arbitrum 对其代币的细节守口如瓶,但如果(当)它真的推出,很可能会导致用户活动和流入网络的流动性大幅飙升。

Optimism 也有望在 2023 年看到又一年的强劲增长。

随着 OP 激励措施的持续推出和即将到来的第二次空投,Optimism 有望通过 Bedrock 的推出实现重大的可扩展性改进。Bedrock 目前已在测试网上线,是一个即将到来的网络升级,预计将降低向 L1 提交 calldata 的成本,并实现对 zk-proofs 等 "替代证明系统" 的支持。Bedrock(连同即将实施的 EIP-4844 ,将极大地减少所有 L2 的 gas 成本)应该会导致 Optimism 的可扩展性大幅增加。

Optimism 也有望看到更多人采用 OP Stack,这是一个能够创建自定义 L2 的开发框架。OP Stack 有望随着 Aevo 的推出而得到更多的采用,Aevo 是 Ribbon Finance 的一个去中心化的期权交易所,它将建立在一个利用该堆栈的 L2 上。

这两大 optimistic rollups 并不是唯一准备在 2023 年大干一场的 L2。

有许多 L2 将实现里程碑,如 Polygon 和 Scroll 的 zkEVMs 的主网推出。

如前所述,zkSync 将继续分阶段推出,以支持智能合约的部署,并最终支持像我这样急切的 degens 的使用。

此外,其他网络,如 Fuel,一个高度可扩展的 ORU,利用 Swell 作为其编程语言,也将看到进一步的牵引力,因为开发人员会对他们的工具越来越熟悉。

正如我们所看到的,L2 是 2022 年生态系统中一个罕见的增长点。

有许多高光时刻,也不乏一些低谷时期,但以太坊正在扩大规模, 2023 年将是 L2 的另一个爆炸性的一年。