原文作者:SCapital

一文详解去中心化稳定币的现状与未来(上)

引言:上篇着重介绍了围绕加密资产ETH作为核心抵押品超额质押来生成三种去中心化稳定币。而此篇将要介绍的几个协议相较于上篇更为复杂,虽然基本机制大致相同,但抵押品的种类延伸到了计息资产,协议原生代币,以及长尾资产。同时稳定币被赋予了更多功能,也有更加细分的使用场景。

合成资产是一种金融衍生产品,可让用户在不持有实际资产的情况下获得与持有该金融资产相同的收益情况。例如 sETH,也就是合成的 ETH,用户无需实际持有 ETH,但同样也可以获得 ETH 升值带来的收益。

动态共担债务池是Synthetix设计的核心亮点,这种集合抵押品模式允许用户直接用智能合约进行Synths之间的Swap,避免了对交易对手方的需求。相比传统的AMM机制,有效解决了DEX的流动性和滑点问题。相比其他DeFi借贷协议最大的不同在于,动态共担债务池子里的是集体债务,而不是个人债务。

合成资产之间的交易,例如将 sETH 兑换为 sBTC,既非通过订单簿交易,也没有通过传统的AMM 流动性池,而是在统一的债务池内将代表不同资产的债务进行了互换。合成资产按照由 Chainlink 提供的预言机价格交易。

由于 Synths 之间的交易是一种债务的转换,因此可以交易的总可用流动性是债务池的总金额,交易价格直接根据预言机价格报价。无论下多大的订单,都不会影响报价,报价即实际成交价格,没有点差或价格影响。并且只要有足够数量的sUSD就可以换任何数量的Synths,避免了流动性问题,这也很好解释了为什么Synthetix称自己为“无限流动性”和0 滑点

Synthetix目前支持合成法币、加密货币(多头和空头),外汇和大宗商品等。系统根据用户的贡献,将产生于 Synthetix.Exchange 交易所中的交易费用按比例付给参与锁定 SNX 发行合成资产的持币者,从而鼓励用户持有锁定 SNX。因此SNX 的价值来源于使用 Synthetix 平台的权利,和其产生的合成资产交易费。

用户通过锁定 SNX来铸造sUSD,每个 sUSD代币会跟踪美元的价格,是Synthetix的底层资产,铸造出来的sUSD为用户和整个系统的负债,要退出系统(即解锁其 SNX),必须通过销毁 sUSD来偿还该债务。抵押的SNX将被锁定为7 天,如果C-Ratio (质押比率) 低于160% ,则被合约标记,用户必须将其提高到400% ,否则将面临处罚。系统会给出12 个小时的缓冲时间,用户可以选择补充抵押品SNX, 或者归还 sUSD债务来提高质押比率到400% 以上,否则将会有20% Liquidation Penalty。

SNX只能铸造出sUSD,如果要交易其他资产则需要在合成资产池子里通过sUSD来购买sETH,sBTC。做空则开inverse头寸,如iBTC, iETH, etc。Synthetix 目前也正在尝试将 ETH作为抵押品的替代形式,这意味着交易者可以用 ETH 借 sUSD 或 sETH,并立即开始交易,而不需要SNX。质押以太坊要求质押比率为 130 %,并产生以 ETH 计价的债务。由于用户以借贷的形式并不会直接参与系统的“债务池”。因此在此模型中,以太坊持有者不为债务池承担任何风险,但他们也不会获得任何费用或报酬,同时还需要承担借贷过程中产生的利息费用。

SNX 持有人被鼓励以多种方式持有 SNX 和铸造 Synths。

首先,交易奖励。每当有人将一种 Synth 交换为另一种 Synth 时(即在Synthetix.Exchange 上交易),会生成交易奖励。每笔交易产生的交易费,都会被存到费用池中。SNX 抵押人每周可以按比例申领费用池中的 SNX 作为交易奖励。该费用在 10-100 bps 之间(0.1 %-1 %,通常为 0.3 %),会在 Synthetix.Exchange 上交易时显示。但需要注意的是,如果在此期间质押率低于400% 则无法Claim奖励。

第二,新增代币奖励。协议的通胀政策会激励 SNX质押人。从 2019 年 3 月到 2023 年 8 月,SNX 的总供应量将从 100, 000, 000 增加到 260, 263, 816 ,从 2019 年 12 月开始,每周的通胀衰减率为 1.25% 。从 2023 年 9 月开始,永久性的将通胀率设定为每年 2.5 %增长。这些新增的 SNX 会按比例每周分配给满足条件的 SNX 质押人(不低于目标质押率)。

质押人,债务人和交易对手

SNX 质押人创建 Synths 时会产生“债务”。根据网络中 Synths 的汇率和供应,该债务可以独立于其原始铸造价值而增加或减少。例如,如果系统中 100 %的 Synths 都是合成比特币(sBTC),当sBTC 价格减半时,则系统中的债务会减半,而每个抵押人的债务也将减半。这意味着,在另一种情况下,当系统中只有一半的 Synths 是 sBTC,而 BTC 的价格翻了一番,系统的总债务(以及每个风险承担者的债务)将增加四分之一。

这意味着所有 SNX 质押人就成为了所有 Synth 交易者的交易对手;质押人承担系统中全部的债务风险。但风险与收益是共存的,每一笔在 Synthetix的合成资产的交易,质押人都会按比例获取系统产生的交易奖励分成。

这里需要解释的是,用户通过Staking SNX 从而获得的sUSD并不是个人债务,而是集体债务,这也是Synthetix与其他借贷协议最大的不同点。换句话说,用户通过超额质押铸造出来的sUSD会按照比例计入池子里的总体债务,尽管用户不进行任何操作,最后需要偿还的债务会根据池子里交易对方的行为增加或减少。为了更好的理解这个机制,我们采用官网给的一个例子来分析。

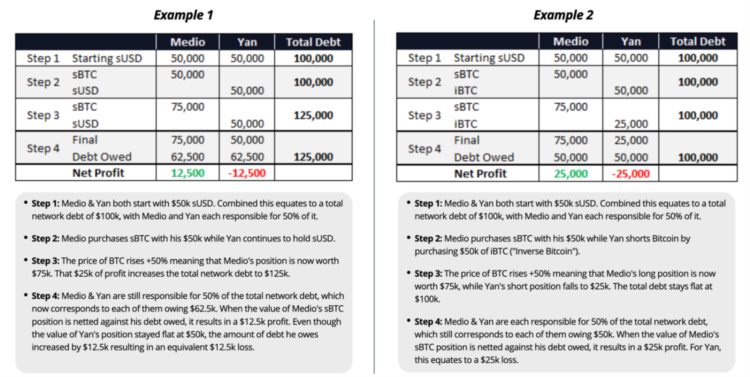

Example 1

Step 1: Medio 和 Yan 的初始投资金额均为 5 万美元,网络的总债务加起来等于 10 万美元。其中 Medio 和 Yan 分别承担了其中的 50% 。 Step 2: Medio 用他的 5 万美元购买了 sBTC,而 Yan 则继续持有 sUSD。 Step 3: BTC 的价格上涨了 50% ,这意味着 Medio 的持仓价值变为 7.5 万美元,其中 2.5 万美元的利润让网络的总债务达到了 12.5 万美元。 Step 4: Medio 和 Yan 仍然各承担网络总债务的 50% ,即每人 6.25 万美元。当 Medio 的 sBTC 的价值减去他的债务,可获利 1.25 万美元;即使 Yan 的仓位价值为 5 万美元,但他的债务增加了 1.25 万美元,即为 1.25 万美元的损失。

上述行为,尽管Yan没有进行任何操作,但由于Medio的操作让网络的总债务达到了 12.5 万美元,提高了Yan的债务风险敞口,因此白白承担了1.25 万美元的损失。

Hedging Strategy

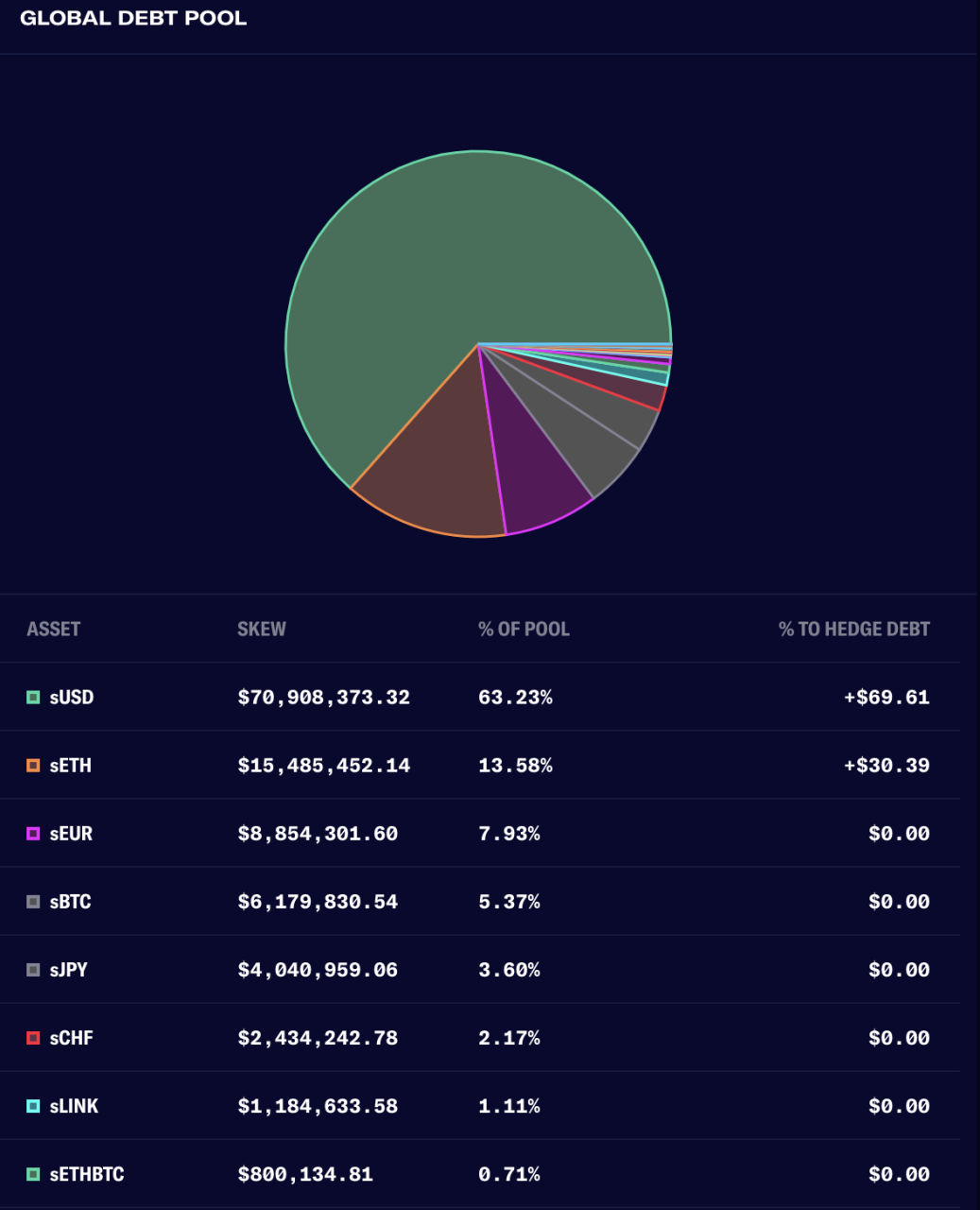

由上述示例我们可以看出,作为质押人,可能存在“别人赚钱我亏钱”的风险,一般来说,质押人需要根据债务池做好仓位管理和对冲。

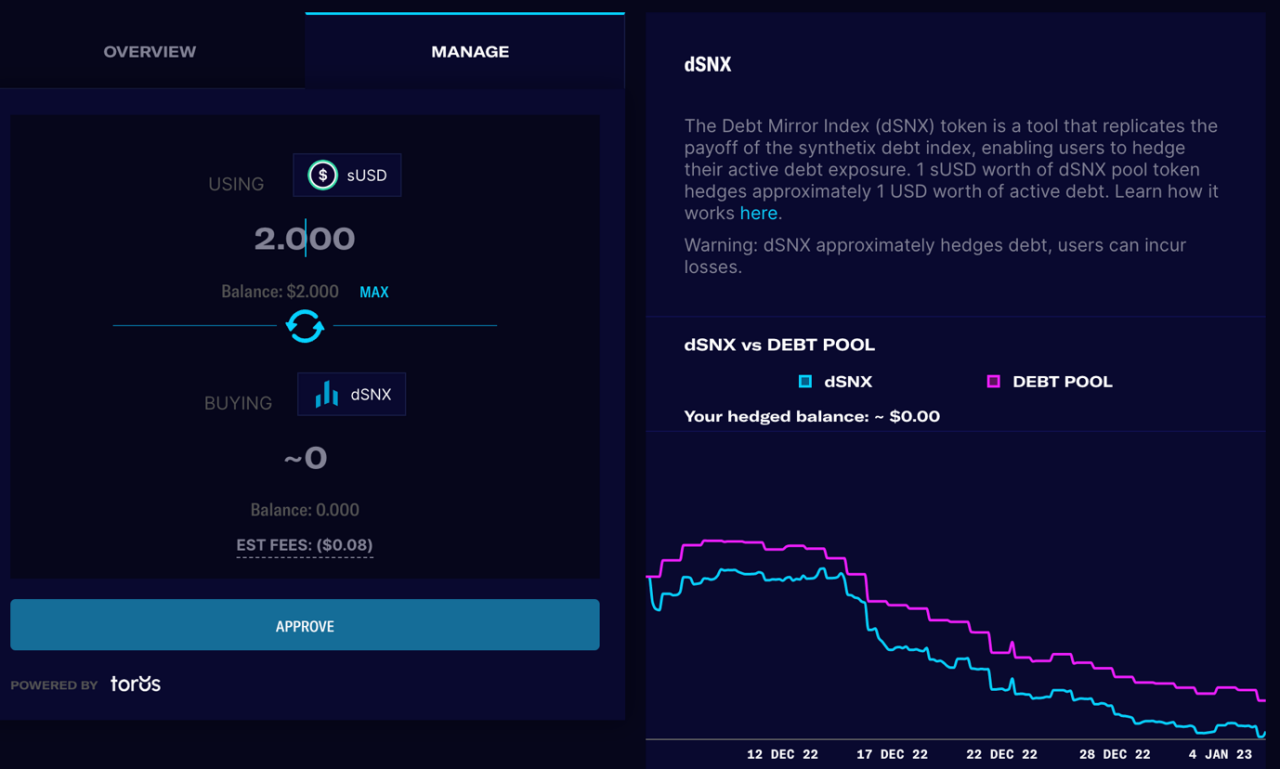

由上图可见,当前sUSD和sETH的对冲债务比例为7/3 开,因此质押人需要保持头寸有70% 的sUSD和30% sETH来规避掉池子债务比率上升时的风险。但是缺点在于对冲债务比率会随时波动,在一方面会限制用户交易策略,在另一方面用户也会由于不能及时调整比例而面临一定的风险敞口。因此Synthetix设计了一种动态追踪指数dSNX可以实时根据债务池比例的变化而波动,以此来达到对冲的效果。

有三种方法来保持 Synth 的挂钩:

套利:SNX 质押人通过铸造 Synths 创造了债务,因此,如果挂钩汇率下跌,他们现在可以通过将 sUSD 低于面值买回并燃烧以减少债务来获利,因为 Synthetix 系统始终将 1 sUSD 的价值定为 1 美元。如果挂钩汇率上涨,用户可以去Curve sUSD池子套利换取其他稳定币(USDC,USDT,DAI)。

Uniswap 上的 sETH 流动资金池:每周会有一部分SNX作为对 Uniswap 上提供 sETH / ETH 流动资金的奖励。这激励了流动性提供者在 Uniswap 上共同创建流动性池,从而使交易者能够购买 sETH 来开始交易或出售 sETH 获利。

SNX 拍卖:Synthetix 当前正在使用 Gnosis的dFusion协议尝试一种新机制,拍卖打折的 SNX 以换取 ETH,然后将其用于购买价格低于挂钩的 Synths。

除了在 Synthetix 系统内用于 Synths之间的交易,以及部分协议的挖矿外,sUSD 缺少更多的应用场景。所以当 DeFi 热潮过去,Synthetix 自身生态萎缩,以及挖矿需求的减少, SNX 陷入了币价下跌的负循环,同样波及了sUSD的市值。

相比于其他的借贷协议,Synthetix的高质押率让用户的铸币成本很高,究其原因在于协议采用原生代币SNX作为抵押品,如果抵押率过低在危机时刻容易出现死亡螺旋。

Synthetix协议机制太过于复杂显然并不适用于新手,SNX 质押人需要根据债务池及时做好仓位管理,否则就会面临债务增加的风险。对于Synths交易者而言,本质上是在交易债务,收益和风险相对太说并不可控。

加密衍生品赛道成长空间巨大,随着未来融入更多的DEX,拓展到更多资产(外汇,股票,法币,大宗商品),搭建在已有协议上的项目愈发成熟(Kwenta,Lyra,Polynomial,Popcorn),相信Synthetix会有更多的使用场景和叙事空间。单纯从用户的角度来看,最大的好处莫过于不需要通过多种渠道投资底层资产,只需要通过铸造sUSD购买其他合成资产及可,会更加节省时间且交易0 滑点。

Abracadabra.Money是一个建立在多链上的借贷平台。借贷机制类似于MakerDao,但不同在于协议主要使用计息代币作为抵押,借入一个与美元挂钩的去中心化稳定币(Magic Internet Money – MIM)。值得一提的是,由于协议支持多链里面的多种资产作为抵押品,意味着铸造出来的MIM背后抵押物多是流动性较差的长尾资产。

因此,MIM多链多资产的侵略性扩张可谓是一把双刃剑,在牛市流动性充沛的情况下,协议取得了空前的成功。但在熊市流动性枯竭的场景下,支持更多的币种作为抵押,逻辑上来说更有可能发生清算造成的亏空导致币价脱锚。

铸造MIM的魅力在于能够释放以前的非流动性资产,特别是以前闲置的计息资产,包括一系列 yvUSDC或aDAI等代币。最重要的是,即使在MIM被借入时,用户的基础抵押品仍然能产生收益。

MIM的稳定机制主要依靠套利,可以通过以下几种方式发生。

持有MIM债务的用户可能注意到MIM在某些市场上的交易价格低于1 美元,并决定以这个折扣价购买一些MIM来偿还他们的一些债务。这种购买MIM的行为,会产生价格上涨的效果。

持有Vault(有效抵押品)的用户可能注意到MIM在某个市场上的交易价格高于1 美元,并决定开立头寸,出售借来的MIM以用于其他地方。这种出售MIM的行为,会有价格下降的效果。

持有其他加密货币的用户可能会看到MIM在上述两个市场上的交易情况不同,并决定在一个价格低于1 美元的市场上买入MIM,在另一个价格在1 美元或以上的市场上卖出实现套利。

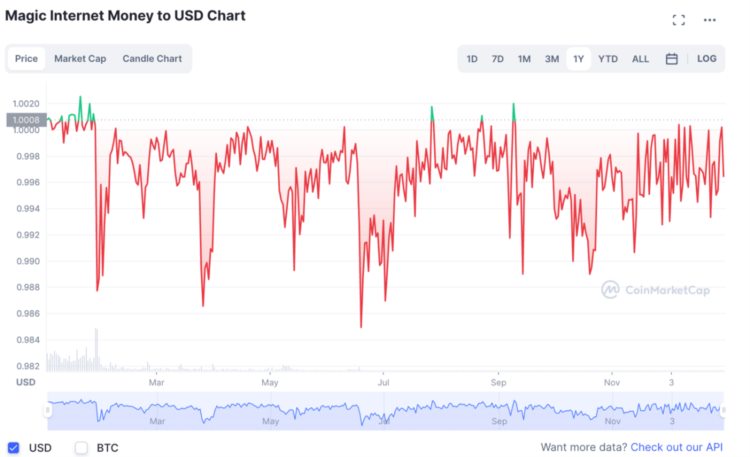

我们可以看到MIM并没有切实有效的硬挂钩机制来维持币价,仅仅依靠套利的方式会导致MIM相较于其他去中心化稳定币如DAI在二级市场会有更大的波动性。

MIM代币是一个非算法的、有抵押物支持的稳定币。这意味着每个MIM应该有超过1 美元的抵押品支持。抵押品的价值将随着市场的变化而波动,因此,像大多数其他DeFi借贷协议一样,Abracadabra使用清算来确保MIM保持超额抵押。

清算过程发生在当头寸的抵押品价值不能适当覆盖头寸的借贷金额。每个Vaults都会有不同的清算阈值,这是由最大抵押品比率定义的。那么一旦抵押债务头寸(CDP)达到该清算阈值,它就有资格进行清算,任何人都可以用部分抵押品来偿还头寸。

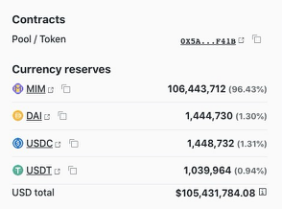

不过Abracadabra的最大的问题就是在于抵押品大多是长尾资产,如果发生大规模清算则会导致池子里瞬间流动性枯竭,MIM最终脱钩一美元,FTX的流动性危机就很好的印证了这一点。

根据MIM的抵押情况来看,当时FTT是支持MIM的最大抵押品,占锁在Abracadabra TVL 中总量的33% ,在受到FTT价值大跌的影响下,MIM在11 月8 日亚洲早盘时段短暂跌至0.9520 美元,创下了自5 月Terra崩盘以来的最低点。此外我们还需关注的一个点在于Curve 的 MIM 流动池(MIM USDC USDT DAI),当时MIM池子的倾斜情况也已相当严重,MIM 占比超过了 96% ,这意味着一旦 MIM 出现剧烈脱锚,池内可供用户出逃的潜在储备资产(USDC USDT DAI)仅剩不到 400 万美元。

虽然在此次事件之后,MIM迅速回归一美元附近,FTX的风险得到释放,但抵押品流动性是协议一直以来的痛点所在。

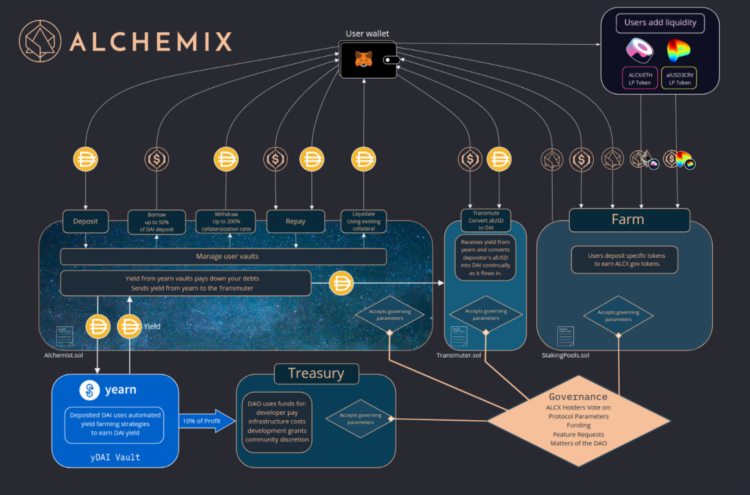

Alchemix Finance类似于Abracadabra,也是通过将计息资产存入来铸造出协议原生的去中心化稳定币 alUSD,本质上解锁了计息资产的信用价值。抵押的生息资产通过创造合成资产代币alUSD帮助用户提前获取未来存款收益,随着时间的推移,利用收益逐步偿还本金。

这两个项目的本质,都是利用了生息资产这一特殊的资产类别。但是这两个协议从定位上是有所不同的, Alchemix 并没有将自己称为「稳定币协议」,而是「未来收益的代币化协议」(The Future Yield Tokenization Protocol),以及「自偿性贷款」(Self-Repaying Loans),而 Abracadabra 更专注于创造出一种稳定币。

所以本质上讲,Alchemix让用户可以用100% 的本金在其他DeFi 协议上进行Yield Farming,同时又可以贷出部分钱进行其他投资,为自己的收益加杠杆。与其他稳定币协议与众不同的点在于,Alchemix非常灵活,合约中的债务(alUSD)没有最短锁定时间和到期时间,不会被清算,可以随时用alUSD或DAI偿还债务以退出头寸。

全自动还款债券

在一般的DeFi借贷协议中,比如Compound和AAVE,用户存入抵押资产,借出对应抵押率的其它资产。Alchemix将底层资产聚焦到用于Yield Farming的生息债券上来。具体来说,是使用生息债券作为抵押资产,整合持续生息的收益来对冲借款债务,这就是Alchemix的全自动还款债券。将债券作为借债抵押资产来释放流动性,又集成债券生息的现金流来随着时间弥补债务敞口,降低整体杠杆率。

例如用户可以将DAI存入yearn持续生息,并生成yvDAI,再将yvDAI存入Alchemist。将yvDAI作为抵押资产从Alchemix可以借出最多50% 资产等值的alUSD进入流通。贷款将有一个绝对的最低200% 的抵押率。这意味着用户每存入2 个DAI,就可以借到最多1 个alUSD。

yvDAI在Yearn中所生息产生的现金流回补借款敞口,赎回本金。每次收获时,用户的账户将按比例计入收获的份额,从而减少用户的债务。如果已经存入DAI,但没有借入alUSD,收获将增加alUSD借款限额。

在任何时候,用户可以偿还他们的任何部分或全部债务,以解锁他们的抵押品。alUSD债务可以用alUSD或DAI、USDC和USDT偿还。用alUSD偿还债务也是一种价格恢复机制,因为当alUSD价格低于1 美元时,用户可以从DEX购买,以折扣价偿还债务。

不仅如此,用户还可以将部分或全部抵押品变现。合约将使用yvDAI中的DAI来偿还alUSD债务,可以实现抵押品直接来偿还债务。

从本质上讲,Alchemist为用户的未来收益提供了一个灵活的信贷额度(类似于传统商业银行的line of credit)。用户可以随时进入和退出,不需要承诺长期锁定。用户的抵押品永远不会被清算,因为他们的债务只会下降。

在协议本身中,有多个治理最小化的挂钩机制

从alUSD到DAI的转换:

Yearn vault获取的收益会定期收集并存入Transmutation Pool。每次收益被送入Transmutation Pool都会按比例分配给所有押在其中的alUSD。当用户在Transmutation Pool中认领他们的DAI时,同等数量的alUSD将被烧掉。

提供alUSD-3 CRV流动性的奖励:

通过控制CRV和CVX的投票,用CRV奖励在Curve中提供alUSD-3 CRV的流动性。这为alUSD增加了深度的流动性,同时因为减少了增发通胀对ALCX代币价格的影响。

用户存款的早期结算:

债务可以在任何时候用DAI和alUSD来偿还。例如,Bob在系统中有1000 DAI的债务,他看到alUSD很便宜,为0.9 DAI。Bob可以在市场上以折扣价买下1000 个alUSD,用alUSD偿还他的债务,协议总是把alUSD视为与DAI等值,这样做可以为Bob实现套利来减轻债务,同时这样的硬挂钩机制有助于alUSD锚定在一美元。相反的情况也是如此。如果alUSD超过了挂钩,Bob可以用DAI来偿还他的alUSD,以此来减轻债务。

SCapital 是一支抗周期的全方位区块链投资基金,业务涵盖比特币挖矿、一级市场风险投资,并深度参与基于市场/行业分析的二级市场去中心化金融活动。